הקצאת משאבים כלכליים למשכנתא

הליך תכנון משכנתא נכון מורכב מבניית תוכנית כלכלית ולאחריה בניית תוכנית מימונית. בכוונתנו לתוכנית, אנחנו מתייחסים לתהליך של הגדרת יעדים וקביעת אבני דרך להשגת היעדים הללו תוך התייחסות למשאבים הזמינים לנו.

יעדי התוכנית הכלכלית, הנקבעים על ידי משק הבית, הם מגוונים ומשתנים ממשק בית אחד לאחר. החל ברכישת נכסים נוספים, עצמאות כלכלית, פרישה מוקדמת, תזרים מזומנים נוח, הפחתת הדאגות והחששות, חיים ללא חובות, וכ'ו. לעומת זאת, לתוכנית המימונית, יש יעד אחד: למזער את עלות המשכנתא, בהינתן המשאבים הכלכליים שהוקצו לכך.

בדרך כלל, יעדי התוכנית הכלכלית והמימונית אינם זהים זה לזה, ולעיתים, הם מתנגשים זה בזה. המשכנתא הזולה ביותר מתקבלת על ידי ניצול מקסימלי של המשאבים הכלכליים, ולהפך. אז איזו מטרה חשובה יותר? המשכנתא? או המטרות הכלכליות האחרות?

מכיוון שהמשכנתא היא מכשיר פיננסי, אנחנו נשאף להשתמש בה ככלי להשיג את המטרות הכלכליות שלנו. וזו מטרת המאמר – להראות איך אנחנו עושים זאת.

המשאבים הכלכליים העומדים לרשותנו בתכנון המשכנתא

כפי שתואר מקודם, הנכסים הכלכליים העומדים לרשותנו, הם ההון העצמי (הנוכחי והעתידי שנצבור ו/או נקבל) וההחזר החודשי. בשילוב עם עמידתנו לסיכון, שזהו משאב מימוני (ומנטלי) נקבל את שלושת הגורמים המשפיעים ביותר על המשכנתא ומאפייניה. עבור כל משאב, אנחנו צריכים להחליט כמה אנחנו "מקצים" לטובת המשכנתא:

א. ההון העצמי: כמה הון נותיר, מעבר לסכום הנדרש לקבלת משכנתא, לטובת השגת מטרות כלכליות אחרות? בכמה הון נוסף נשתמש כדי להקטין את המשכנתא?

ב. ההחזר החודשי: בכמה נגדיל את ההחזר החודשי, כדי לקצר את המשכנתא מתחת למשך השנים המקסימלי?

ג. הסיכון במשכנתא: בכמה נגדיל את הסיכון והתנודתיות במשכנתא כדי לקבל משכנתא קצרה וזולה יותר

לפני שנתחיל לחשוב על אופטימיזציות כלכליות, חשוב שנזכור שהביטחון התזרימי של משק הבית, כפי שתיארנו במאמר הקודם, קודם לכל תכנון שנבצע כאן. אם צריך, נפרוס את המשכנתא ככל הניתן, ונקצה יותר הון עצמי, עד שנשיג תזרים חודשי חיובי. כל אופטימיזציה היא מסוכנת וחסרת תועלת אם הקייטנות של אוגוסט, טיפול רכב שהסתבך ו/או תקופה קצרה של אי תעסוקה מכניסים אותנו למינוס ואוברדראפט.

נשים לרגע בצד את השפעת הסיכון על המשכנתא, ונחזור לעסוק בזה בהמשך.

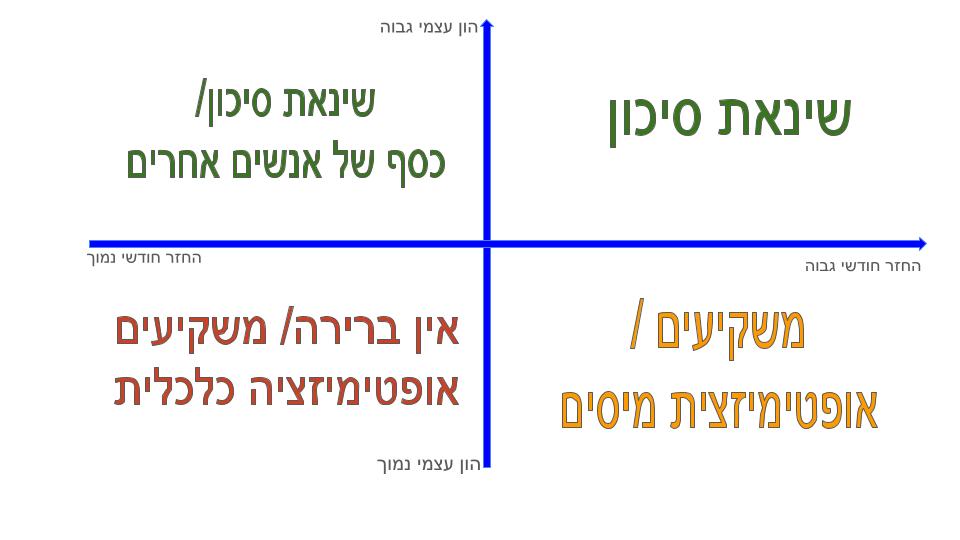

הון עצמי אל מול החזר חודשי

בהתבסס על שני המשאבים הראשונים, ההון העצמי וההחזר החודשי, ניתן , באופן פונקציונלי, לחלק את התכנון הכלכלי לארבע גישות שונות – או רביעים. לכל רביע יש יתרונות וחסרונות שונים, ומצבים שונים שבהם כדאי לבחור בהם.

אנחנו נסקור את הרביעים החל מהרביע הראשון, שהוא הרביע הימני העליון, ונגד כיוון השעון אל הרביעים הבאים.

הרביע הראשון: החזר חודשי גבוה והון עצמי גבוה

כולנו רוצים לסיים את המשכנתא שלנו מוקדם. כולנו רוצים לשלם כמה שפחות ריבית. וכולנו רוצים שתהיה לנו האפשרות להוריד הילוך במירוץ החיים שנים לפני גיל פרישה. מי שברביע הזה עובר מחלומות למעשים וממקד את כל משאביו (הון עצמי והחזר חודשי גבוהים) כדי להשיג את המטרות הללו. הוא פועל לחתוך את הקרן, ולסיים את המשכנתא מהר ככל הניתן.

אנו מייעצים להיות ברביע הזה כאשר אין סיכונים או אי ודאות כלכלית, ויש (או יהיה) לנו את היכולת להגשים את כל המטרות הכלכליות שלנו. ובאופן יותר פרגמטי, הכוונה למצבים הבאים:

א. ברי מזל מבינינו "שהסתדרו" כלכלית בחיים: שהם בעלי הון וממון משמעותיים, או שאדם אחר פרש עלינו כרית ביטחון כלכלית. מי שאינו צריך לקחת סיכונים בחיים, כי כל צרכיו, ושל אלו הסמוכים על שולחנו, מטופלים.

ב. אין מטרות כלכליות נוספות אחרי המשכנתא: הילדים מסודרים, הבית הנוכחי הוא בית חלומותינו וישמש אותנו עשרות שנים, אנו בעבודות שאנו אוהבים ונהנים מביטחון תעסוקתי, חיים ברמת חיים שמספקת אותנו וכו'.

גם במקרה הבא, אנחנו ממליצים לבחור בהחזר חודשי גבוה והון עצמי גבוה:

ג. מי שאין לו, אובייקטיבית, את היכולת להשקיע את הונו. לדוגמה: אדם לקראת פרישה, בעל חלון השקעה קצר: אין לו מספיק שנות השקעה כדי להתמודד עם הפסדים אפשריים בהשקעותיו.

לעומת זאת, ישנם מצבים בהם אנשים הציבו עצמם ברביע הזה, ואנחנו מייעצים להם "לצאת ממנו". איך אנשים בכלל הגיעו לרביע הזה, ולמה הם "נתקעו" שם? הנה מספר כיוונים:

א. הסתכלות אמוציונלית ושאיננה רציונלית על הסיטואציה. יש אנשים החווים את הבנק כישות אנושית, הם לא רוצים שהבנק "ידפוק אותם" אלא הם אותו בחזרה – כלומר רוצים לדעת ששילמו כמה שפחות ריביות. זו כמובן תחושה לגיטימית, אך כנראה שלא כלכלית. אפשר לחשוב על הבנק כאויב, שדורש מאיתנו ריביות גבוהות, ואפשר גם לחשוב עליו כשותף – שאנו נעזרים בו כדי להגשים את המטרות שלנו, ובזכותו אנחנו יכולים להשאיר את הכסף מחוץ לקירות הבית..

ב. שונאי וחרדי סיכון – מי שחושב שנטילת המשכנתא משמע אובדן ודאי של הבית (אגב, במקרים מסוימים, זה באמת יכול לקרות). אמנם מערכת יחסים עם בנק (במקום משכיר בשר ודם) היא חדשה, אבל בוודאי לא חריגה. לדעתנו, הבנק הוא בעל הדירה הכי טוב שיהיה לנו – הוא אינו מעלה את השכירות בהתאם לגחמותיו, אלא בהתאם למשתנים כלכליים אובייקטיביים. הבנק לא יפנה אותנו מהבית בגלל קרוב משפחה שמגיע ללון, אלא רק בנסיבות של חדלות פרעון שלנו.

ג. אנשים התמודדים בפעם הראשונה עם הצורך לבצע תכנון כלכלי ("אחרי המשכנתא נחשוב על זה") ו/או שמתכננים רק את הצעד הכלכלי הנוכחי בלבד (בעולמות ההנדסה, זה נקרא Greedy optimization). עלינו לזכור שהמהלך הכלכלי הבא יוגדר ויבוצע על ידי ניצול המשאבים הכלכליים שיוותרו אחרי השלמת המהלך הנוכחי.

הרביע השני: החזר חודשי נמוך והון עצמי גבוה

ברביע הזה נמצא מי שבחר להקצות הון משמעותי כדי למזער את גודל המשכנתא אך מנגד בוחר בהחזר חודשי נמוך וכתוצאה מתקבלת משכנתא ארוכה אך קטנה.

אנו מייעצים להיות ברביע הזה במצבים הבאים:

א. כאשר משכנתא גדולה יוצרת בעייה תזרימית. בדיוק כפי שתיארנו מקודם, אם איננו יכולים לסיים חודש טיפוסי בעודף תזרימי (כלומר שההכנסות גדולות על ההוצאות), יהיה זה נכון להקצות הון נוסף כדי להקטין את המשכנתא ובכך גם את ההחזרים החודשיים. במצב הזה, איננו ממליצים להשקיע הון לטובת השקעות אלא לצמצם התחייבויות. הבטיחות התזרימית קודמת לכל.

ב. במקרה שבו משכנתא גדולה גורמת לנו לחרדות וחששות. ישנם אנשים שמשכנתא של 1.5 מש"ח מפחידה אותם, ולעומת זאת משכנתא של 1 מש"ח לא. נכון, זה לא בהכרח רציונאלי, אבל זה קורה. אפשר לפחד ממספרים וממה שהם מייצגים. מיותר לציין שכדאי להתמודד עם הפחד, ולהבין בעזרת ניתוח כלכלי את השפעת גודל המשכנתא על התזרים הצפוי של משק הבית, אבל במידה והחשש הזה אינו נשלט אז בהחלט אפשר להיות ברביע הזה.

לעומת זאת, ישנם מצבים בהם אנשים מיצבו עצמם ברביע הזה, ואנחנו מייעצים להם "לצאת ממנו". איך אנשים בכלל הגיעו לרביע הזה, ולמה הם "נתקעו" שם? הנה שוב מספר כיוונים:

א. במצב שבו חלק משמעותי מההון התקבל מצד ג' (מהמשפחה), ואותו צד ג' התנה את ההון ברכישת דירה בלבד, ולא למטרת השקעה אחרת. אנחנו כמובן מבינים את ההורים, שרוצים לוודא שאנחנו מסודרים, ולכן מתנים את התשלום, ואין לנו זכות להשתמש בכסף למטרה אחרת. יחד עם זאת, אם קיבלנו סכום כסף גדול מצד ג', האם זה אומר שאנחנו צריכים לשים הון עצמי גדול גם כן בעצמנו? האם אפשר להעזר במלוא הכסף של המשפחה, ולהקטין הכסף שאנחנו משתמשים בו?

המשפחה רוצה לסייע לנו, ולראות אותנו מסודרים כלכלית. יחד עם זאת, האחריות על השגשוג הכלכלי של משק הבית שלנו מוטלת במלואה עלינו. אם נכנס למצוקה כלכלית, ונזדקק להון שאין לנו, כי הכנסנו אותו למשכנתא, האם זו אחריות שלנו או של ההורים?

אם פרט לדירה עם משכנתא קטנה, לא צברנו השקעות נוספות שאיתם נבנה את ההון שלנו, זו האחריות שלנו ולא של ההורים.

נמשיך לדבר על שני הרביעים הבאים במאמר הבא.