במאמר הקודם תיארנו איך ניתן להשתמש בהון העצמי ובתזרים החודשי כדי לבנות תוכנית מימון שתשרת את המטרה הכלכלית שהגדרנו. תיארנו את המצבים בהם כדאי להשתמש בהון עצמי משמעותי (הכוונה ליותר מהמינימום הנדרש כדי לקבל משכנתא). כעת נמשיך להציג את הגישות השונות ונתמקד במצבים בהם אנחנו בוחרים (או שאולי בכלל, אין לנו ברירה אחרת) לשים הון עצמי נמוך.

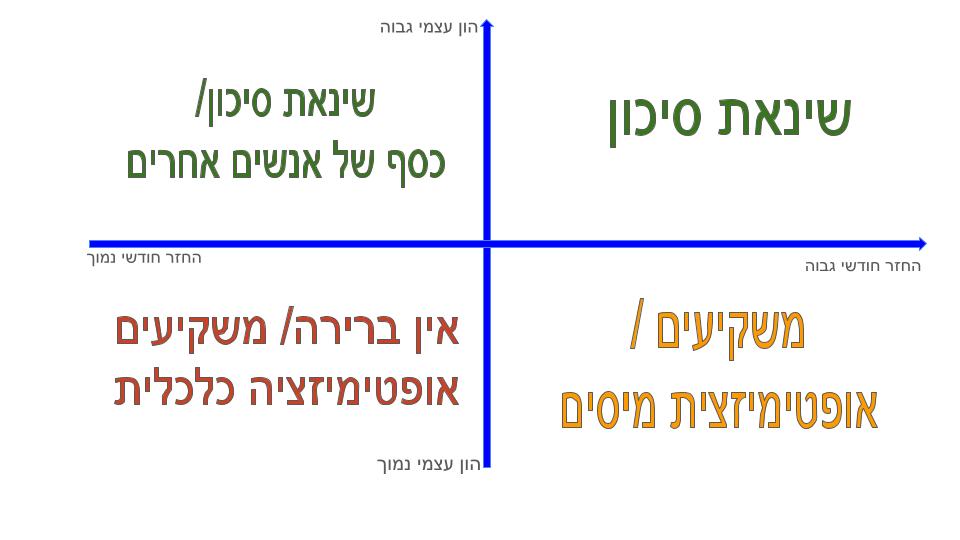

הרביע השלישי: בניית משכנתא בשילוב הון עצמי נמוך והחזר חודשי נמוך

יש ניגודיות גדולה במאפיינים של האנשים המאכלסים את הרביע הזה. מצד אחד, מי שבוחר לתכנן משכנתא בעזרת הון עצמי נמוך בשילוב עם החזר חודשי נמוך, לא תמיד עושה זאת מבחירה. סיטואציה כזו יכולה לקרות כאשר אנו רוכשים דירה שהיא כמעט וגדולה על מידותינו. כלומר, אנו מותחים את יכולותינו הכלכליות אל הקצה.

כמובן שעדיף (וכלכלי יותר) לו היינו קונים דירה זולה יותר. אם זה אכן היה ניתן, היינו יכולים להגדיל את שולי הביטחון (הן של ההון והן של התזרים החודשי). אבל מנגד, המעשים שלנו הם לא תמיד כלכליים (וטוב שכך)!

אין לנו מה לדון בסיטואציה לעיל, מכיוון למי שנוטל את המשכנתא הזו – אין אפשרות אחרת. הייתה לו אפשרות לא להיכנס לעסקה כה יקרה מלכתחילה, אבל החל מהרגע שבחר בעסקה הזו, אין דרך חזרה.

ולכן, אנחנו מבקשים לדון במצב שבו אנשים בעלי משאבים ויכולות בוחרים במודע להיות ברביע הזה. מי שבוחר לתכנן משכנתא עם הון עצמי נמוך וגם החזר חודשי נמוך, כאשר הוא יכול דווקא לעשות אחרת, עושה זאת בדרך כלל במספר מצבים, שהמשותף להם הוא ההבנה שהשקעת הון עצמי גדול יותר ו/או החזר משכנתא גדול יותר לא יעניק למשק הבית עוד ערך כלכלי, אלא ההפך. אנחנו בוחרים לקחת משכנתא כי הרווח משמירת הכסף מחוץ לכותלי הבית גדולה מעלות הריבית של המשכנתא. כדי להבין למה דבר כזה הוא כדאי, נדבר כעת על תשואה על ההון.

מה זה תשואה על ההון, ואיך מחשבים אותה?

תשואה על ההון (Return on Equity – ROE) היא פרמטר לבחינת ביצועים של חברות, אך הוא רלוונטי מאוד גם עבור משקי בית. זהו מדד שבוחן את הרווח שהתקבל ביחס לכספים שהושקעו מההון העצמי של המשפחה.

החישוב מבוצע על ידי סכימת סך התקבולים והרווחים שהתקבלו בפרק זמן מסוים (בדרך כלל על פני תקופה של שנה) חלקי סך ההון העצמי הקיים.

דוגמה לאופן חישוב של תשואה על ההון

נניח שרכשתם דירה ששווה 2 מש"ח, ללא משכנתא. הדירה הזו מושכרת עבור 5000 ש"ח בחודש. סך תקבולי השכירות הם 60 אש"ח בשנה. 60 אש"ח מתוך שווי נכס של שני מש"ח משקפים תשואה של 3.0% (אנחנו חילקנו 60000 ב 2000000 ואת המספר הזה הכפלנו ב 100, כדי לעבור לאחוזים).

כעת, נניח שרכשנו את אותה דירה, כעת בשילוב עם משכנתא של 1 מש"ח, ובהחזר חודשי של 5000 ש"ח בחודש. שימו לב שכעת התקבולים מהדירה מתאפסים בגלל החזר המשכנתא. לא טוב, נכון?

אבל מצד שני יש לנו מיליון ש"ח פנויים. את ההון הזה, החלטנו להשקיע כעת – באפיק השקעה המייצר תשואה נטו של 6% בשנה.

איך אנחנו מחשבים כעת את התשואה על ההון?

תזרים המזומנים העדכני שלנו הוא:

- הכנסה של: 60 אש"ח מתקבולי השכירות

- הוצאה של: 60 אש"ח בגין תשלומי המשכנתא.

- רווח של 60 אש"ח מהשקעת מיליון ש"ח בתשואה שנתית של 6%.

סך התזרים שלנו הוא עדיין 60 אש"ח עבור הון מושקע של 2 מש"ח – כלומר נותנרנו עדיין עם 3% תשואה על ההון. מה עשינו כאן בעצם? האם המהלך הזה בכלל השתלם?

איזה השקעה עדיפה יותר – עם או ללא משכנתא?

הן שונות אחת מהשניה, ולכל אחת מהן יש יתרונות וחסרונות.

כשבוחרים לרכוש דירה ללא משכנתא, נהנים מיתרונות של שקט נפשי (איזה יופי! אנחנו בלי משכנתא), פטור מההתעסקות הבירוקרטית בענייני המשכנתא (ביטוחים, שמאות, פתיחת תיק, יועץ משכנתא וכו') וכמעט הכי חשוב: אי תלות בביצועים של ההשקעה על הסכום האחר.

מנגד, כשאנחנו בוחרים לרכוש דירה עם משכנתא, אנחנו יכולים:

- להגדיל את התשואה על ההון שלנו, על ידי בחירת השקעה בתשואה גדולה יותר. המשוואה פשוטה: אם אנחנו יכולים להשיג תשואה נטו הגבוהה מריבית המשכנתא, אזי לקיחת משכנתא -משתלמת כלכלית.

- אנחנו נהנים מנזילות וסחירות של הכסף שלנו. זאת אומרת, שאם נזדקק למשל ל 100 אש"ח באופן מהיר, נוכל לקבל אותו מההשקעה שלנו בשוק ההון. מצד שני, מאוד קשה (ויקר) לקבל כסף מהבנק – זו הלוואה הנקראת "הלוואה לכל מטרה".

- חיסכון במס: אם ההון המיועד לדירה, כבר מושקע, וברווחים נאים בשוק ההון, אזי בחירה במשכנתא תאפשר לנו לחסוך מס רווחי הון.

- פיזור וגיוון ההשקעות: כל השקעה יכולה להיכשל. שער המניה יכול לרדת, דירה יכולה להפך ללא ראויה למגורים ו/או שוכר יכול להפסיק לשלם. פיזור השקעות (גם אם אנחנו שמים את הכסף באפיקים יותר מסוכנים) מקטינה את התנודתיות וכתוצאה מכך את הסיכון בהשקעות שאנחנו מבצעים.

אז מה המצבים בהם אדם בוחר משכנתא עם הון עצמי והחזר נמוך? כל מי שמעוניין לנצל את היתרונות הטמונים בלקיחת משכנתא – כפי שתיארנו לעיל. הנה זוג דוגמאות:

משקיע נדלן: שכר הדירה הנמוך ביחס למחירי הדיור הגבוהים מקטינים את התשואה על ההון. השקעת שני מיליון ש"ח עבור 60 אש"ח בשנה הינה עסקה (בהיבט של תזרים בלבד) לא רווחית דיו, וישנם מכשירי השקעה המעניקים תזרים גבוה יותר ולעיתים תחת סיכון נמוך יותר – קרנות כספיות, אגרות חוב, קרנות המחלקות דיבידנד וכו'.

לכן, עיקר הרווח בהחזקת דירה מושג על ידי עליית הערך בשווי הבית. אם אנחנו רוכשים את הדירה למטרת השקעה, ייתכן שיש דרך להפוך את ההשקעה הזו, באמצעות משכנתא, לרווחית יותר?

משקיע נדלן רוכש נדלן להשקעה בשביל הפוטנציאל ליהנות מעליית ערך הנכס, תוך כדי מינוף הכסף בסיכון נמוך. אם דירה נרכשה עבור שני מש"ח, ולאחר שלוש שנים, המחיר שלה עלה ל2.3 מש"ח – אנחנו נהנים מעליית הערך הזו, בן אם רכשנו את הדירה ללא משכנתא, או שרכשנו אותה עם הון עצמי של מיליון ש"ח ומשכנתא של מיליון ש"ח.

את יתרת ההון, אנחנו יכולים להשקיע בנכס אחר ו/או באפיקי השקעה מניבים אחרים. בכך, נהנה מהגיוון נפחית את הסיכון ועדיין נחשף לעליית מחירי הדיור.

משקיע פיננסי הבוחן אפיקי השקעה נזילים כמו מניות, אגרות חוב, נדל"ן או קרנות נאמנות, במטרה להגדיל את התשואה על ההון שלו ולנהל סיכונים בצורה מושכלת. במקום "לנעול" את כל הכסף בקניית הנכס, הוא שומר חלק נזיל מההון ומשקיע אותו באפיקים נוספים (למשל בשוק ההון) שהתשואה הפוטנציאלית עליהם גבוהה יותר מעלות הריבית של המשכנתא. כך הוא משיג נזילות – היכולת למשוך מזומנים במהירות אם יזדקק להם – ובמקביל מפזר את הסיכון בין מספר השקעות שונות.