הסבר על החלקים הטכניים של המשכנתא – קרן שווה מול שפיצר, ריבית נומינלית מול מתואמת

כאשר בונים את תמהיל המשכנתא, ובוחרים את ההלוואות, צריך לקבל החלטה עבור כל הלוואה: מה שיטת ההחזר של ההלוואה. ישנן שתי שיטות מקובלות: החזר שווה של הקרן (ובשמה הפופולרי: החזר קרן שווה) ותשלום חודשי זהה (ובשמה הפופולרי: החזר לפי לוח סילוקין שפיצר). המטרה של המאמר הזה להכיר את המונחים הבסיסיים של המשכנתא – ואז לדון לעומק בשיטות ההחזר. כלומר, אנו נסקור את ההבדלים ביניהן, נדון ביתרונות ובחסרונות של כל שיטה, נפריך מיתוסים וננסה לעזור לכם להבין איזו שיטת החזר מתאימה לכם.

תוכן עניינים (לחצו כדי לעבור לחלקים המעניינים אתכם):

1. מה זה קרן, ריבית, ריבית נומינלית וריבית מתואמת?

2. הסבר על שיטות החזר – קרן שווה ולוח סילוקין שפיר

3. הבדלים בין קרן שווה ללוח סילוקין שפיצר

4. מה יותר כדאי? קרן שווה או לוח סילוקין שפיצר?

הסברים טכניים – מה זה קרן וריבית, מה ההבדל בין ריבית נומינלית למתואמת.

לפני הכל, יש צורך לבסס שפה משותפת. נעזר בדוגמה שתלווה אותנו לכל אורך המאמר. ובכן, ברצונינו ללוות מיליון שקל לטובת רכישת דירתנו. סיכמנו שהבנק יעניק את הכסף בהלוואה לעשרים שנה ובריבית שנתית נומינלית של 3.00%

כלומר, הקרן, שהיא הסכום שהבנק העניק לכם, עומדת על מיליון שקלים. הבנק הוא גוף עסקי שמטרתו להרוויח והרווח שלו מגיע מתשלומי הריבית. הריבית היא שנתית אבל מחושבת חודשית. כלומר כל חודש נגבית ריבית חודשית מיתרת הקרן. בפועל, זה אומר שהריבית השנתית מחולקת ב12 חודשים. בדוגמה הנדונה, הריבית הנומינלית החודשית היא 0.25% לחודש.

אם אנחנו נחייב את הריבית מדי חודש בחודשו בריבית הנומינלית החודשית מבלי להקטין את הקרן, נקבל את הריבית השנתית המתואמת. הריבית השנתית המתואמת היא זו שתופיע לכם באישורים העקרוניים.

כדי להבהיר זאת, נשתמש באישור העקרוני המצורף. הריבית השנתית הנומינלית בהלוואה הראשונה היא 2.85%. לכן, הריבית הנומינלית החודשית היא

2.85%/12 = 0.2375%.

ולכן, הריבית השנתית המתואמת היא הפעלה של הריבית הנומינלית החודשית על הקרן שתיים עשרה פעמים. כלומר, היא:

1.002375^12 = (1.002375)*( 1.002375)*( 1.002375)*…*( 1.002375) = 1.0289 = 2.89%

ואכן – תשומת לב ש2.89% היא הריבית המתואמת (בעמודה השלישית משמאל)

איך הבנק מרוויח כסף

אוקי, נחזור לדוגמה העיקרית שלנו. הבנק הלווה לנו מיליון שקל, בריבית שנתית נומינלית של 3%. הריבית הנומינלית החודשית היא 0.25% כלומר אחרי חודש, החוב לבנק יהיה

1000000*(1.0025) = 1002500. כלומר, הבנק הרוויח החודש מההלוואה שהוא העניק לנו 2500 שקל. הריבית היא הרווח של הבנק מהמשכנתה. היא הסיבה שהבנק מעניק לנו משכנתא.

איך נצמצם את החוב לבנק

בהתבסס על הדוגמה העיקרית, נניח שההחזר החודשי שלנו הוא 4000 שקלים, אז מתוך ההחזר הזה, 2500 שקלים כאמור הלכו לכסות את תשלומי הריבית, והכסף שנותר – שהוא 1500 שקלים הולך לטובת הפחתת הקרן (החוב) לבנק. כלומר, לאחר התשלום הראשון, על סך 4000 שקלים, החוב לבנק יעמוד על 998500 שקלים.

אם נסתכל מה יקרה בחודש הבא, החוב יגדל בהתאם לריבית הנומינלית החודשית, ויעמוד על:

998500 * 1.0025 = 1000996.

תשומת לב! החודש הזה הבנק הרוויח רק 2496.3 ש"ח – בקירוב 4 שקלים פחות מחודש קודם.

לכן, המטרה שלנו היא למזער את תשלומי הריבית ולמקסם את תשלומי הקרן. ככל שתשלומי הקרן יהיו גדולים יותר ביחס להחזר החודשי, כך ההלוואה תהיה זולה יותר.

בהתבסס על התיאור הזה, אפשר להסיק שתי מסקנות חשובות. המסקנה הראשונה היא שכבר מהחודש הראשון, הקרן קטנה. החוב לבנק פוחת כבר מהתשלום הראשון. אם סיפרו לכם שבהתחלה התשלום כולו הוא רק ריבית ואחר כך התשלום הוא על הקרן – זה לא נכון. אילו נשלם רק ריבית, הקרן לא הייתה קטנה, ובחודש הבא היה צורך לשלם בדיוק את אותו סכום הריבית – ואז ההלוואה לא הייתה מסולקת לעולם.

המסקנה השניה היא שככל שהזמן עובר, החלק בהחזר החודשי שמוקצה לריבית הולך וקטן והחלק שמוקצה להחזר הקרן הולך וגדל. ככל שהזמן חולף רווחי הבנק הולכים ופוחתים.

איך נקבע ההחזר החודשי – סילוק הלוואה בשיטת שפיצר ושיטת קרן שווה

אז איך נקבע שההחזר על מיליון שקל ל20 שנה הוא 4000 שקל? למי היכולת לקבוע את זה בכלל? במה זה תלוי? ההחזר החודשי על ההלוואה תלוי בארבעה משתנים: הריבית, משך ההלוואה, סכום ההלוואה ושיטת החזר הקרן. יש שתי שיטות להחזר קרן:

השיטה הראשונה קובעת שכל חודש נקטין את הקרן בשיעור קבוע. זו הלוואת קרן שווה

השיטה השנייה קובעת שכל חודש ההחזר שלנו יהיה קבוע (זו הלוואה בתשלום חודשי זהה – סילוק הלוואה לפי שיטת שפיצר). בפסקאות הקרובות נתאר אותן.

שיטה ראשונה להחזר הקרן – החזר קרן שווה

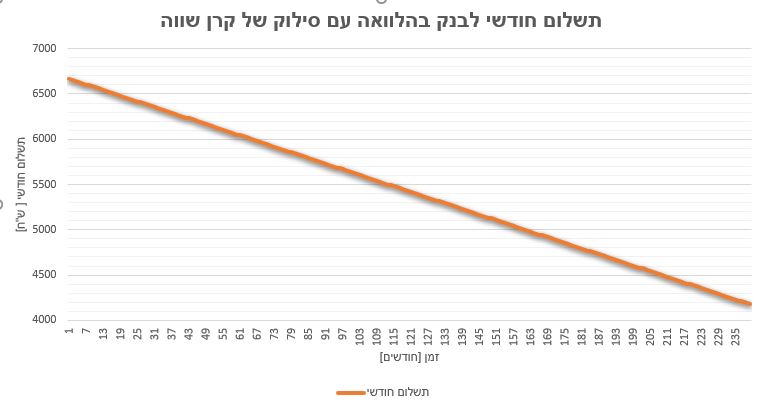

בשיטה זו הקרן תקטן בכל חודש באופן שווה. נחזור לדוגמה שלנו, אם לקחנו הלוואה של מיליון שקל לעשרים שנה, אז הקרן צריכה לקטון בכל אחד מ240 התשלומים באופן שווה (ולכן ההלוואה נקראת "קרן שווה"). כלומר התשלום החודשי על חשבון הקרן צריך לעמוד על (חלוקה של מיליון ש"ח ב240 תשלומים): 4166.7 שקלים בחודש. מכיוון שכל חודש הקרן קטנה יותר, אז ההחזר החודשי בקרן שווה דועך והופך לקטן יותר – כי סכום הכסף הנדרש לכיסוי תשלומי הריבית הולך ודועך.

הגרף הבא מתאר את התשלום החודשי הדועך כפונקציה של החודשים בהלוואה עם קרן שווה.

שיטה שניה להחזר הקרן – החזר חודשי שווה – לוח סילוקין שפיצר

זו השיטה הנפוצה יותר (באופן מובהק) בתחום המשכנתאות. בשיטה זו ההחזר החודשי הוא קבוע. כלומר, לאורך חיי המשכנתה, מדי חודש בחודשו, נשלם בדיוק את אותו החזר כפי שקבענו עם הבנק. העניין הוא שערך הכסף דועך עם הזמן (ניתן לחזור למאמר על האינפלציה אם יש צורך), ולכן 100 שקל שנשלם כיום אינם שווים ל100 שקלים שנשלם בעוד עשר שנים – ולכן נדרש פיצוי – כלומר צריך להוון את התשלום. היוון היא פעולה מימונית שמפחיתה את שווי הכסף העתידי ככל שהוא רחוק יותר בזמן מהעת הנוכחית.

הפסקאות הבאות הן טכניות, אפשר לדלג עד לקטע הבא! ההחזר החודשי להלוואה יקבע כך שאם נהוון את כל התשלומים – נקבל את סך הקרן. כלומר אנחנו צריכים למצוא את ההחזר החודשי, שנסמן אותו במשתנה x כך שסכום ההחזרים המהוונים שווה לסך ההלוואה. המשוואה שנפתור (בהתבסס על הנתונים של הדוגמה העיקרית) היא:

המשוואה הנ"ל מסובכת מאוד לפתרון (כי יש כאן ריבוי איברים והמכנה שונה בין איבר לאיבר) – קשה לפתור אותה בצורה אנליטית ויפה. מי שעסק.ה בתחום הזה בעבר היה קונה ספרים שכבר חישבו מראש את התוצאות למשוואות הללו. מבין הספרים הללו, פורסם בוינה בשנת 1865 ספר בשפה הגרמנית על ידי המתמטיקאי היהודי סיימון שפיצר. שם הספר הוא:

Tabellen für die Zinses-Zinsen- und Renten-Rechnung mit Anwendung derselben auf die Berechnung von Anlehen, Construction von Amortisationsplänen, etc.

ובאנגלית:

Tables for compound interest and pension accounting with the same application to the calculation of loans, construction of amortization plans , etc.

הספר, על 430 עמודיו מכיל עמודים של טבלאות המאפשרות להשיג את ההחזר החודשי בהינתן משך השנים והריבית. הספר היה כל כך מקיף שהפך מיד לנפוץ ביותר. ומאז נקראת ההלוואה גם בשם הנרדף הלוואה לפי לוח סילוקין שפיצר. היום, תודה לאל, אפשר להשתמש בתוכנת אקסל כדי לחשב את ההחזר. הפונקציה PMT מחשבת את ההחזר החודשי בהלוואה לפי לוח סילוקין שפיצר.

הבדלים בין סילוק ההלוואה בלוח סילוקין קרן שווה אל מול ללוח סילוקין שפיצר

הגענו לנושא נפיץ. האם יש יתרון בין לוח סילוקין שפיצר לבין הלוואה בקרן שווה. נשתמש בדוגמה המרכזית כדי לדון בסוגייה הזו.

ההחזר הראשון בהלוואה לפי לוח סילוקין שפיצר הוא 5545.98 ש"ח. זהו גם הההחזר בכל שאר החודשים. חישבנו את זה בעזרת הנוסחה הבאה באקסל:

PMT(3/1200,240,1000000).

סך תשלומי הריבית הוא: 331034 אלף שקל. חישבנו זאת בעזרת פונקצית האקסל CUMIPMT. הערה חשובה: הפונקציה הזו מתאימה לחישוב רק של הלוואות שההחזר שלהן אינו נתון לשינויים (למשל הלוואת קל"צ). אל תשתמשו בפונקציה הזו כדי לבנות תמהיל.

לעומת זאת, ההחזר החודשי הראשון בהלוואה בקרן שווה הוא 6666 ש"ח והחזר האחרון הוא 4177 ש"ח – כי להזיכרם ההחזר יורד ביחד עם הקרן. ההחזר הממוצע הוא 5421 שקלים בחודש. עלות הריבית וההצמדות היא 301250 שקלים.

ניתן להגיע בקלות למסקנה שהלוואה בקרן שווה טובה וזולה מהלוואה לפי לוח סילוקין שפיצר. לתפיסתנו, זו מסקנה לא נכונה, ונייחד את הפסקה הבאה כדי להסביר לכם למה לדעתינו הלוואה בלוח סילוקין שפיצר עדיפה יותר.

הלוואה בקרן שווה לא עדיפה על פני הלוואה לפי לוח סילוקין שפיצר

מאוד מפתה להעדיף הלוואה בקרן שווה. יש תחושה פסיכולוגית אמיתית של התקדמות כי בכל חודש ההחזר החודשי הולך וקטן. אבל כאן לדענו נגמרים היתרונות וכעת יחלו החסרונות. נתחיל:

לא הוגן להשוות קרן שווה אל מול קרן שפיצר

נסתכל שוב על שתי ההלוואות הללו – קרן שווה מול שפיצר. לעניות דעתנו, מתבצעת פה השוואה שאינה נכונה. ברור שהלוואה בקרן שווה זולה יותר, אבל ההחזר בהתחלה הוא סכום כסף שגבוה יותר בכ -20%!

מה יקרה אם נאפשר לעצמנו להגדיל את ההחזר בהלוואה בריבית שפיצר? אם למשל נגדיל ההחזר ב320 שקל לחודש (שהם 5865 שקלים בחודש) זה עדיין יותר זול מההחזר הראשוני בהלוואה בקרן שווה (שהוא להזכירכם 6666 ש"ח). מבחינת הגרף לעיל, רק אחרי שבע שנים וארבעה חודשים ההחזר בקרן שווה יהיה נמוך יותר. כעת הפער בהחזר החודשי הממוצע עולה ל440 שקלים לטובת הלוואה בקרן שווה.

ומה היתרון? הגדלת ההחזר מאפשרת לנו לקצר את ההלוואה הזו ב 20 חודשים. נרוויח כפול -גם ההלוואה קצרה יותר (ואז היא זולה יותר – משך השנים הוא בעל ההשפעה הגדולה ביותר על עלות ההלוואה) ובנוסף משך השנים משפיע על הריביות שנקבל – ניתן לראות בדף הריביות העדכניות. אם למשל, הריבית השנתית הנומינלית תרד ב0.1% אז כעת סך תשלומי הריבית יהיה 290458 שקלים – הצלחנו לחסוך עשרת אלפים ש"ח וגם סיימנו את ההלוואה כמעט שנתיים מוקדם יותר. שווה, לא?

אז איזו הקלה עדיף, לחסוך 10 אש"ח ולסיים כמעט שנתיים מוקדם יותר או שההחזר הממוצע, לאורך כל תקופת המשכנתה, יהיה נמוך יותר ב440 שקלים?

הלוואה בקרן שווה מייקרת את ההלוואות האחרות בתמהיל

נשנה במקצת את הדוגמה המרכזית. אנחנו עדיין זקוקים למיליון שקל, אבל הפעם – ניקח תמהיל המורכב משני שליש קל"צ ושליש פריים. התמהיל הזה נבחר לשם הפשטות והוא אינו תמהיל מומלץ. להזכירכם, ריבית ההלוואה הקבועה לא צמודה לעשרים שנים היא 3%.

נניח כעת שיכולת ההחזר החודשית שלנו היא 5000 שקלים בחודש. הריבית המוצעת במסלול פריים, אינה תלויה במשך שנות ההלוואה. כלומר הריבית שנקבל אינה משתנה אם ניקח את הלוואת הפריים ל15 שנים או ל25 שנים. נניח שריבית הפריים עומדת על 1.5%.

- בהלוואה בקרן שווה, ההחזר החודשי לחלק זה יעמוד על 4445 שקלים ולכן ישאר לנו רק 555 שקלים (שהם ההפרש מ5000 ש"ח) כדי להחזיר את החלק בתמהיל שהוקצה לריבית הפריים.

- בהלוואה בלוח סילוקין שפיצר, ההחזר החודשי לחלק זה יעמוד על 3697 שקלים, ולכן ישארו לנו 1303 שקלים כדי להחזיר את החלק בתמהיל שהוקצה לריבית הפריים.

נפנה כעת לחשב את ההחזר החודשי של הלוואת הפריים. אם נקח את משך השנים למקסימום, דהיינו שלושים שנים, אז ההחזר החודשי יהיה 1150 ש"ח. כלומר, אם נבחר בהלוואה בקרן שווה – לא נעמוד בהחזר החודשי שהגדרנו לעצמנו. אם אנחנו לא רוצים לפרוץ את מסגרת ההחזר, אז הדרך היחידה להתכנס אל תוך ההחזר החודשי היא על ידי הארכת הלוואת הקל"צ מעבר ל20 שנה – ואז אנחנו נייקר את התמהיל פעמיים –כי הריביות עולות ככל שמשך השנים ארוך יותר וגם כי הארכת הלוואה היא בעלת ההשפעה הכי גדולה על העלות שלה.

הלוואה בקרן שווה לא מותאמת לאורך החיים שלכם

ברור למה נרצה להפחית את תשלומי המשכנתה שלנו לאורך הזמן, אבל האם הדבר באמת מתיישב עם אורחות חיינו? הרוב המכריע של נוטלי המשכנתה נמצאים בתחילת החיים המקצועיים והמשפחתיים. האם זה נכון להעמיס על התא המשפחתי החזרים גבוהים יותר על חשבון החזר עתידי נמוך יותר?

על פי הכלכלן היהודי פרנקו מודליאני ז"ל, זוכה פרס נובל לכלכלה (1985), התשובה היא לא. מודליאני פיתח את השערת מחזור החיים של החיסכון (1966). אחת מטענותיו של מודליאני נגעו לשיעור ההוצאות וההכנסות לאורך שנות חיינו. מודליאני טען שככל שהזמן עובר ההוצאות שלנו הולכות וגדלות. אך מנגד, בנוגע להכנסותינו, התמונה מעט יותר מורכבת. בהתחלה ההכנסות גדלות בשלב נסיקת הקריירה, אך לא לעולם חוסן ובסוף נגיע לנקודת דעיכה מקצועית שמתורגמת גם לירידה בהכנסות.

על פי התאור לעיל, השנים הראשונות של התא המשפחתי עמוסות בהוצאות ודלות בהכנסות – האם זה נכון להתחייב להחזר כל כך גבוה ישר על ההתחלה?

בהצלחה!